AKTUALITATEA

| 2024-10-24 09:01:00

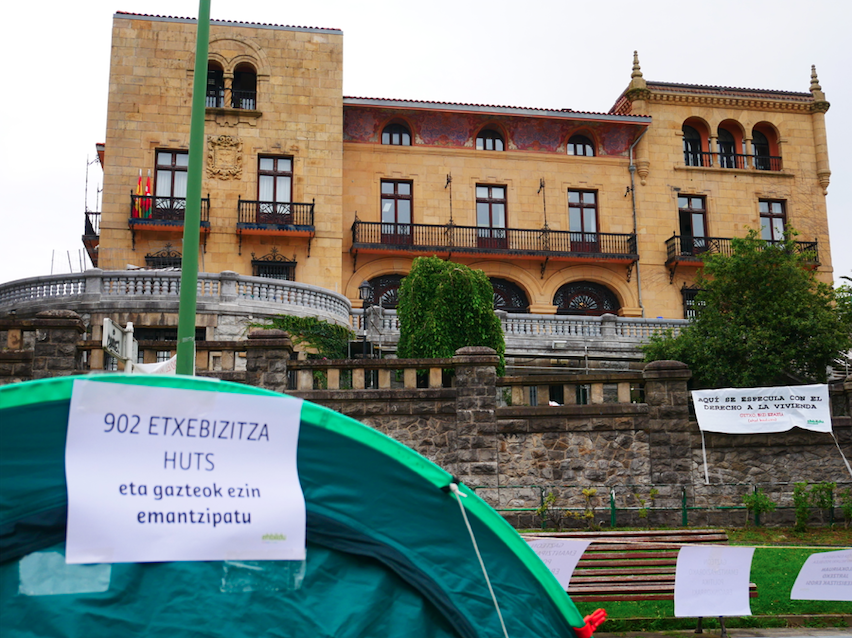

Es evidente que en Getxo tenemos un grave problema con la vivienda. En nuestro pueblo se ha hecho muy difícil o imposible acceder a una vivienda digna, el precio de la vivienda es desproporcionado y en los últimos años lo que debería ser un derecho se ha convertido en un privilegio, lo que ha obligado a la juventud de nuestro pueblo a marcharse a otros pueblos.

¿Cuál es el futuro de Getxo si se vacía de jóvenes y nuevas generaciones? ¿Cómo afrontamos esta situación? La solución al problema que tenemos es vital. Y para ello hay que poner en vigor algunas medidas más pronto que tarde.

Hay que dar pasos para fomentar el alquiler en Getxo y en ese camino consideramos imprescindible movilizar las viviendas vacías. A la espera de que se establezca el canon por vivienda vacía que establecerá la Ley de Vivienda de 2015, es la hora de introducir modificaciones en la ordenanza fiscal sobre bienes inmuebles.

Somos conscientes de que esta medida no resolverá el problema pero será un indicador de voluntad política. Además, puede ser una herramienta para ordenar el mercado.

Por todo ello, elevamos al Pleno de Getxo la siguiente propuesta de acuerdo:

Incluir en la ordenanza del Impuesto sobre Bienes Inmuebles del Ayuntamiento de Getxo el punto "sobrecarga" en el artículo 10, tal y como figura en la ordenanza de la Diputación Foral. Concretamente, la Ordenanza del Impuesto sobre Bienes Inmuebles 4/2016, de 18 de mayo, de la Diputación Foral, tal y como se indica en su artículo 10.9.

Añadir el artículo 10 bis.

Sobrecarga:

Cuando los bienes inmuebles tengan uso residencial y no constituyan el domicilio habitual del sujeto pasivo o de terceros, en el caso de terceros por arrendamiento o cesión, el recargo sobre la cuota líquida del impuesto será del 50%. El recargo se exigirá a los sujetos pasivos de este impuesto, cuyo devengo se producirá en el momento de devengo del mismo y se liquidará anualmente junto con la cuota.

Tendrá la consideración de bien inmueble de uso residencial cuando en el padrón del municipio en el que se ubique se acredite la residencia habitual de los residentes en el mismo en la fecha de devengo del Impuesto sobre Bienes Inmuebles.

A efectos de la aplicación de este recargo, se incluirán los anejos de la vivienda cuando constituyan una sola finca registral.

En ningún caso será de aplicación este recargo a los bienes inmuebles propiedad de las Administraciones Públicas o de sus entidades instrumentales incluidos en la oferta pública de viviendas para su arrendamiento a precio asequible o cedidos por terceros para la ejecución de programas públicos de intermediación en el alquiler de viviendas en el mercado libre.

ULTIMAS NOTICIAS

Se dan los primeros pasos para actualizar el censo de viviendas vacías en Getxo gracias a la iniciativa de EH Bildu

| 2026-03-25 10:22:00

EH Bildu solventa la cuestión planteada por el juez para continuar personada como acusación en el caso Irurak Bat

| 2026-03-23 16:34:00

El registro del Ayuntamiento de Getxo por el caso Irurak Bat: consecuencia del silencio y la obstrucción del equipo de gobierno

| 2026-01-14 14:01:00